整體判讀財報資訊的實務技巧

深入瞭解財報對於如何分析公司及產業有實質助益,判讀財報方式會依每個人解讀方向不同而有差異,但整體來說,除了瞭解個別科目在不同期間的變化及科目間彼此的關係外,運用財務比率進行分析不失為一個快速分析財報的好方式。透過各種財務比率,投資人可以瞭解公司近幾年財務狀況或經營狀況的變化情形,也可與同業比較。以下茲舉幾個常見的財務比率與讀者分享。

關鍵財務比率與案例分析

投資人可以從公開資訊觀測站的財務比較e點通,快速查詢上市公司重要的關鍵財務比率,透過這些比率可以進行各種維度的財務分析,例如可以透過負債占資產比率、長期資金占不動產廠房及設備比率瞭解一間公司資金及財務結構;透過流動比率、速動比率及利息保障倍數瞭解其償債能力;透過應收帳款週轉率及存貨週轉率瞭解其經營能力;透過資產報酬率及純益率瞭解其獲利能力等。

案例說明

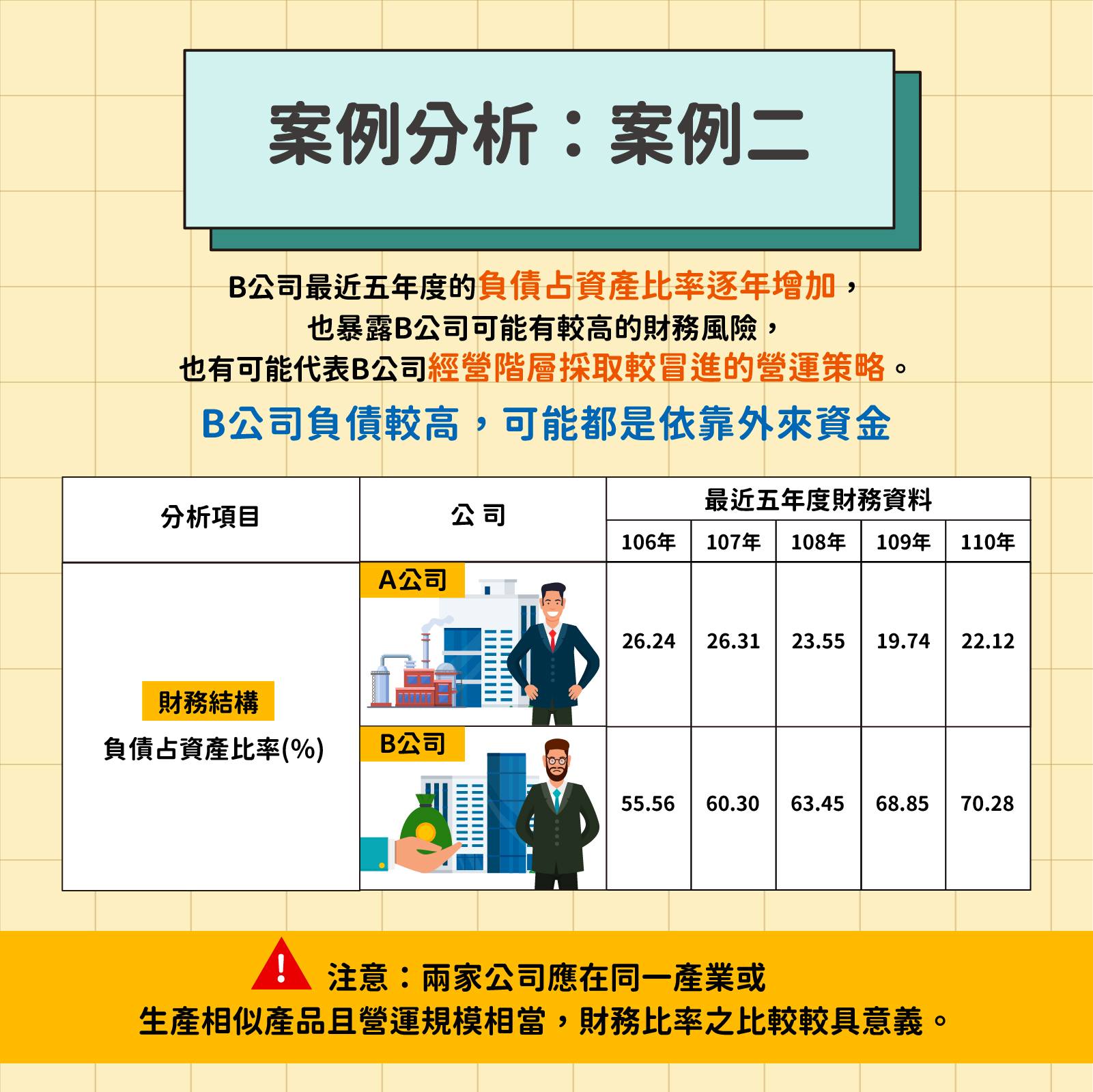

以上表來說,B公司負債占資產比率明顯較A公司為高,該比率通常代表公司舉債程度,所以B公司依賴外來資金程度可能較A公司為高;又B公司最近五年度該財務比率逐年增加、A公司則相對維持穩定,這可能解讀為B公司暴露於較高之財務風險,也可能代表B公司經營階層採取較為冒進之營運策略。惟應注意的是,二家公司應在同一產業或生產相似產品且營運規模相當,這些財務比率之比較才比較具有意義,另應進一步分析負債組成項目並搭配上其他財務比率變化,以為完整之分析。 熟悉各種財務比率的組成及背後代表意義,可以增加對公司及產業相當程度之瞭解,是相當實用的分析工具。

圖書室

回上一頁