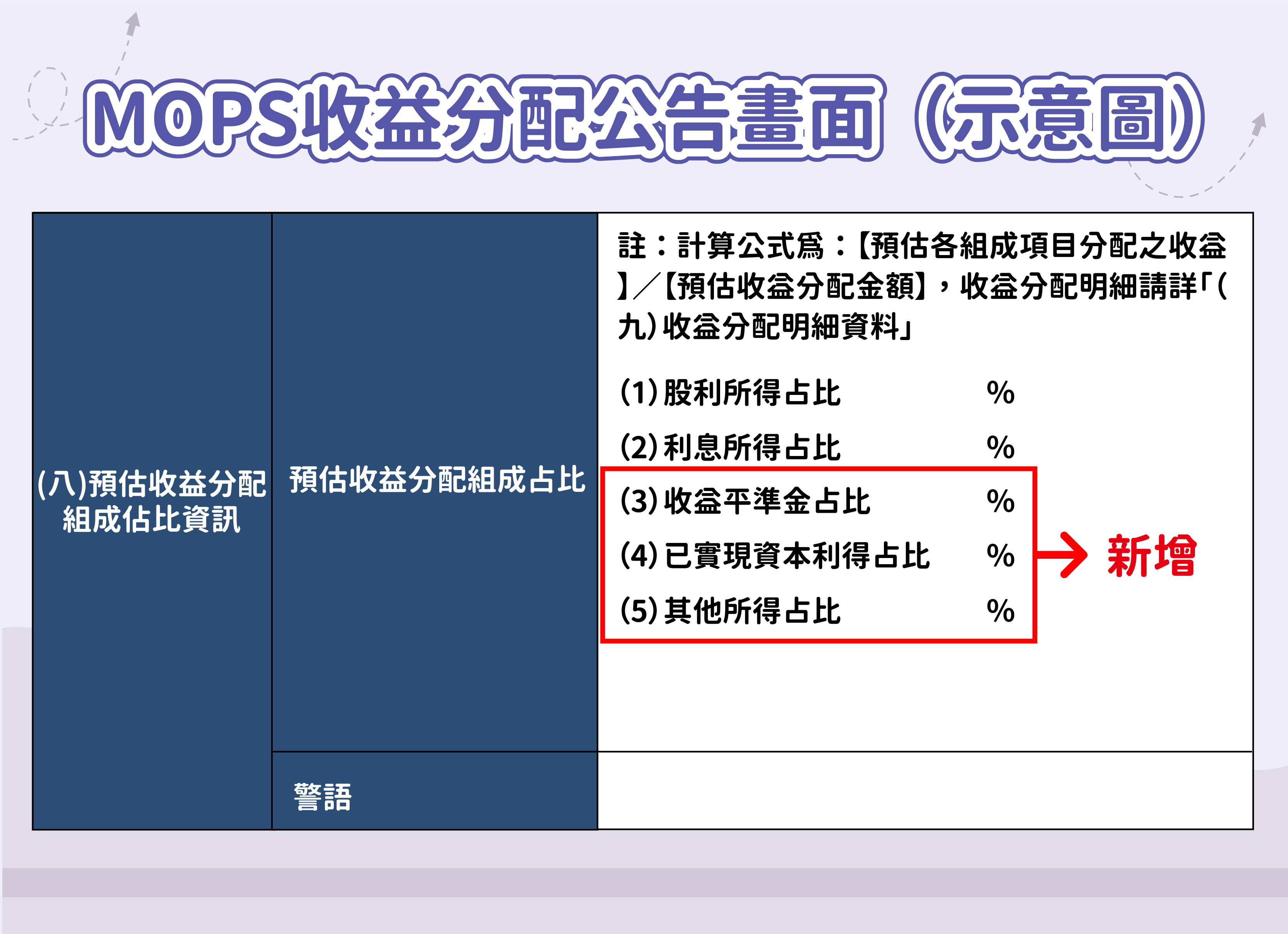

112年11月1日起,ETF收益分配公告將「全都露」,須全面揭露收益分配組成項目與占比資訊!

為提升指數股票型證券投資信託基金(下稱ETF)收益分配資訊透明度,使投資人更了解ETF收益分配的組成來源,證交所已完成修改公開資訊觀測站系統,自112年11月1日起,投信公司於公告ETF第二階段收益分配(即公告每受益權單位配發金額)時,將須同時揭露ETF各項收益分配組成占比之完整資訊,預計將有助於投資人制定投資決策。

現行ETF第二階段收益分配公告僅揭露屬於中華民國來源應稅之股利所得及利息所得占比,投資人於實際收到收益分配通知書時,才能得知完整之收益分配組成項目資訊。為強化資訊揭露,提升ETF收益分配資訊透明度,證交所於9月底完成修訂「對有價證券上市公司及境外指數股票型基金上市之境外基金機構資訊申報作業辦法」,增訂ETF收益分配組成占比相關資訊揭露規範。自11月1日起,ETF發行人於第二階段公告收益分配時,需要完整揭露股利所得、利息所得、收益平準金、資本利得及其他等項目之占比資訊,亦即每受益權單位之收益分配來源之組成情形將會是「全都露」!

什麼是收益平準金?

收益平準金在基金信託契約範本中的定義是指「自本基金成立日起,凡受益憑證申購或買回價金中,計算日時屬於原受益人每受益權單位淨資產價值中所累積之收入,扣除費用部分屬之。」

簡單來說,採用收益平準金配息機制的ETF,投資人不論於何時申購ETF,都會從新申購資金中,將相應比例的金額列帳為收益平準金科目。相反地,若投資人贖回ETF時,則依據相應比例減少帳上收益平準金科目的金額。而「相應比例」,是指ETF每單位淨值組成中,累積收入(包括但不限於股利收入、利息收入等)扣除費用占淨值的比例。

舉例而言,當投資人以2萬元申購一張ETF,ETF每單位淨值20元,淨值組成包含15元的面額、2元的收益平準金及3元的資本損益平準金,則投資人申購金額2萬元,其中有2千元在會計帳上被分類為收益平準金科目。

要注意的是,收益平準金只是一個會計科目,帳列的收益平準金金額並非被獨立保管而不能動用,投資人申購的錢不論是否帳列為收益平準金,都會被基金經理人統一運用,原則上會用於追蹤指數成份股。